6.家づくりにかかる諸経費について

家づくりにかかる諸費用について

建物や土地以外にも、家づくりにはさまざまな費用がかかります。

家づくりでは、建物や土地の価格だけでなく、「諸費用」についても事前に知っておくことが大切です。

諸費用を見落としてしまうと、予算オーバーになったり、希望していた設備を諦めなければならないケースもあります。

諸費用には何があるの?

家づくりで必要となる主な諸費用は、次の3つです。

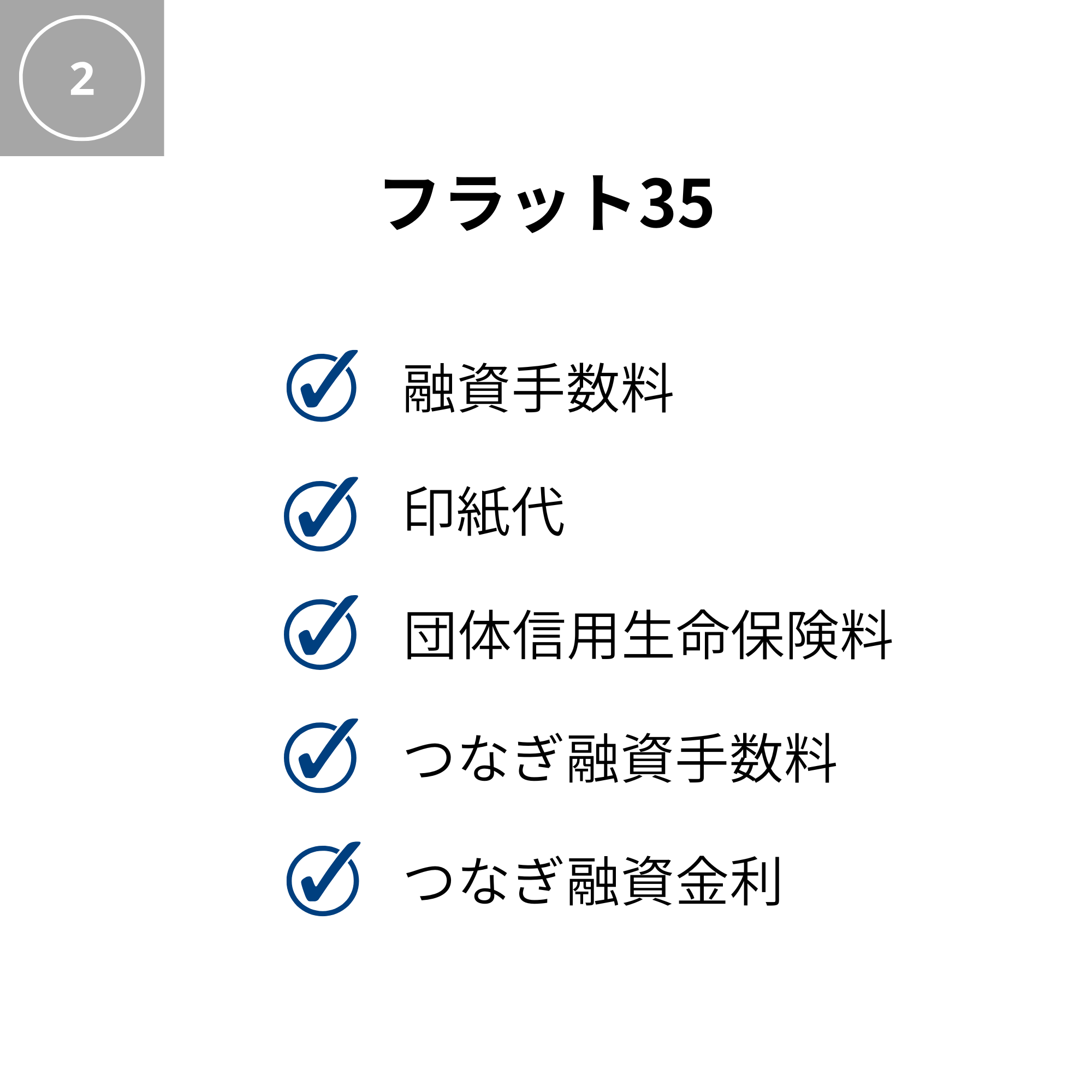

住宅ローンの商品によって必要な費用は異なります。

住宅ローンにかかる費用

住宅ローンを利用する場合、金利だけではなく、金融機関へ支払う各種手数料も必要になります。

住宅ローンの商品によって必要な費用は異なります。

同じ固定金利選択型の住宅ローンだったとしても、銀行や借入れする人によって条件が違ってきます。

また、

・土地を自己資金で買うのか

・先に土地をローンで買うのか

によっても、つなぎ融資の有無や費用は変わります。

つまり、「ローン諸経費はいくら」と一概には言えず、借り方次第で大きく差が出る ということです。

火災保険・地震保険

火災保険

火災保険は保険会社によって内容や保険料が異なります。

選ぶ際には、次のポイントを確認しましょう。

・保険の対象

・建物のみ

・建物+家財

家財まで補償対象にすると、保険料は高くなります。

補償内容

近年は豪雨や台風など自然災害が増えていることから、水災補償を付ける方も増えています。

地域に関わらず、水災補償についても検討しておくと安心です。

建物の構造で保険料が変わる

木造住宅は、

・耐火構造(T構造)

・非耐火構造(H構造)

に分類されます。

「省令準耐火構造」は耐火構造に該当し、保険料を抑えられるメリットがあります。

例えば2,000万円の建物の場合、

・耐火構造:約15万円(10年間)

・非耐火構造:約35万円(10年間)

と、約20万円もの差が生じることがあります。

住宅会社へプランを依頼する際は、建物が耐火構造になるかどうかも確認しておきましょう。

地震保険

地震保険には知っておきたい5つのポイントがあります。

① 保険会社による補償内容の違いはありません

どの保険会社で加入しても補償内容や保険料は基本的に同じです。

② 火災保険とセットで加入します

地震保険だけ単独で加入することはできません。

③ 最長5年ごとの更新

1年または5年ごとの契約となり、更新が必要です。

④ 建物の構造で保険料が変わります

耐火構造か非耐火構造かによって保険料が大きく変わります。

⑤ 補償されるのは建物価格の最大50%

例えば2,000万円の住宅が全壊した場合でも、支払われる保険金は最大1,000万円です。

地震保険は「建て替え費用」ではなく、「被災後の生活を支えるための保険」と考えておくことが大切です。

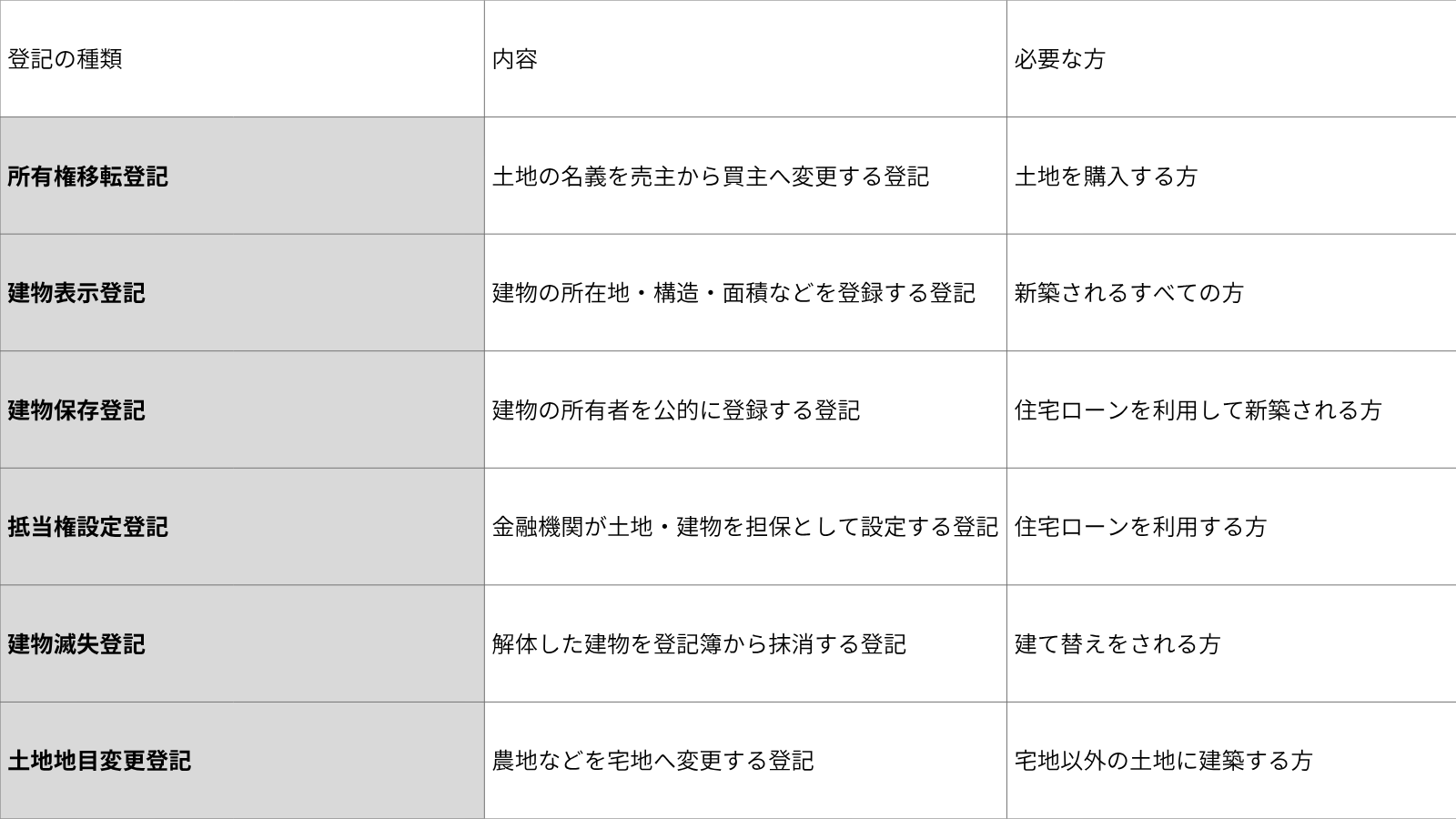

登記費用

住宅ローンを利用して家を建てる場合は、さまざまな登記が必要になります。

家づくりの内容によって必要な登記は異なります。

現金で住宅を建てる場合は不要となる登記もありますが、住宅ローンを利用する場合は多くの登記が必要になります。

家づくりでは、建物や土地の価格だけでなく、諸費用まで含めた資金計画が大切です。

住宅ローンの諸費用、保険料、登記費用のほかにも、家具・家電の購入費や地盤改良費、引っ越し費用なども必要になる場合があります。

こうした費用を事前に把握しておくことで、本当に土地や建物にかけられる予算が明確になります。