2023年6月12日

11.坪単価でしっておくべき5つのポイント

坪単価だけでは、本当の家の価格は分かりません。

住宅会社を比較するとき、「坪単価○○万円」という言葉を目にすることが多いと思います。

しかし、実は坪単価には明確な計算ルールがなく、会社によって算出方法が異なります。

そのため、坪単価だけで「安い」「高い」と判断してしまうと、本当に自分に合った住宅会社を見逃してしまうこともあります。

ここでは、坪単価が変わる5つのポイントをご紹介します。

Point01

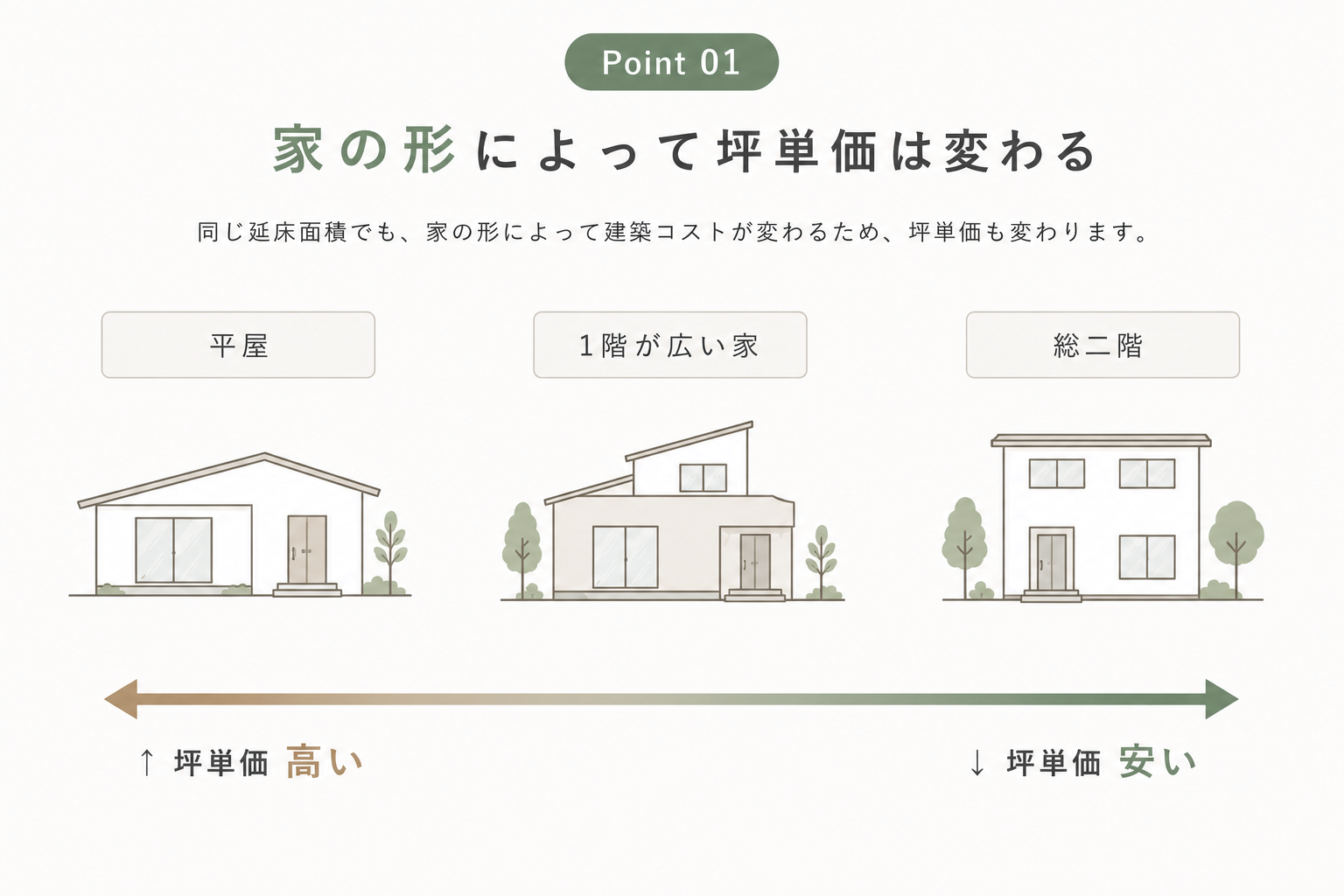

家の形によって坪単価は変わる

同じ延床面積でも、

・平屋

・総二階

・1階が広い家

では建築コストが変わります。

そのため、建てたい家の形が違えば坪単価も変わるため、単純な比較はできません。

Point02

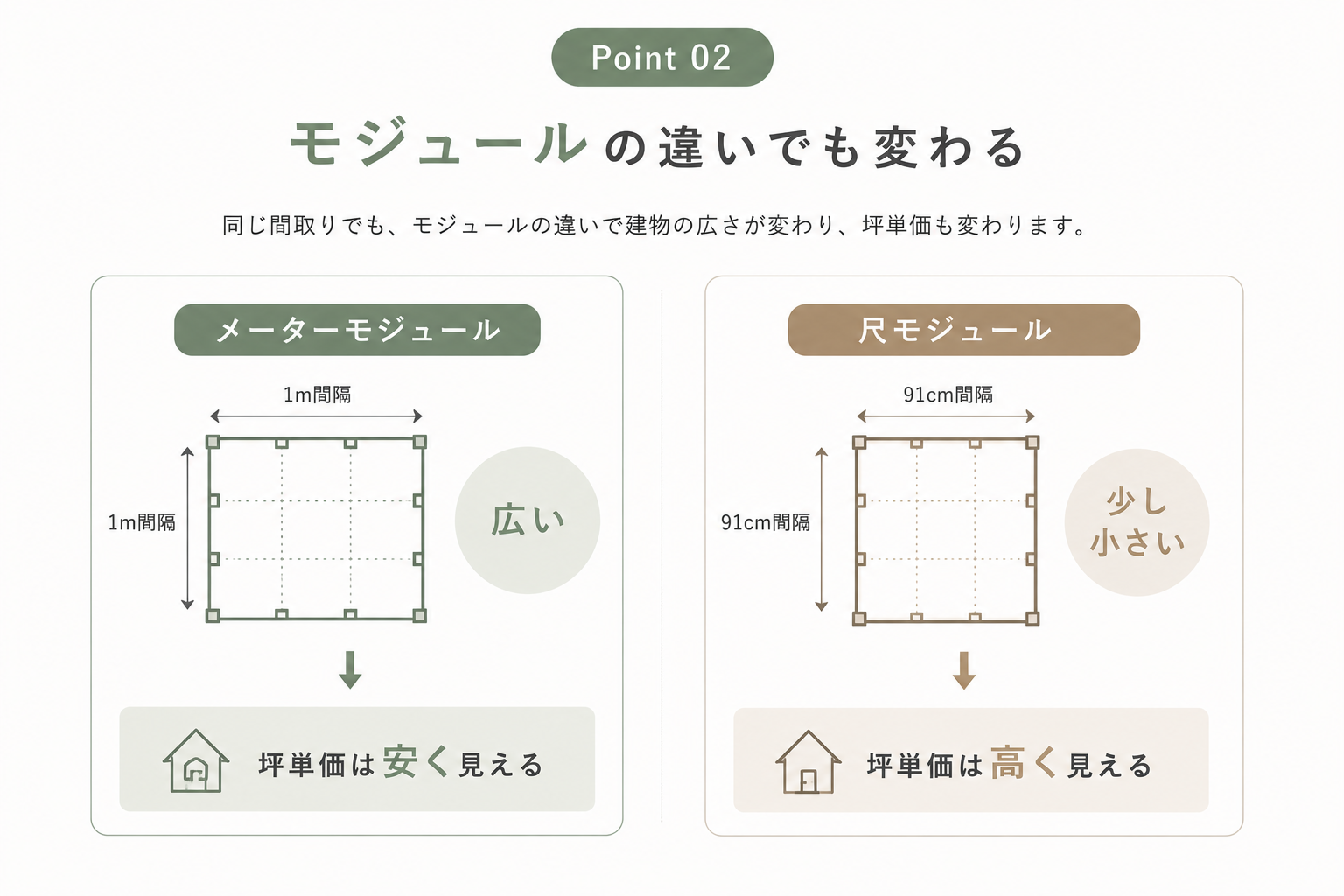

モジュールの違いでも変わる

住宅には

・メーターモジュール

・尺モジュール

という2つの基準があります。

同じ間取りでも建物の広さが変わるため、坪単価も変わります。

Point03

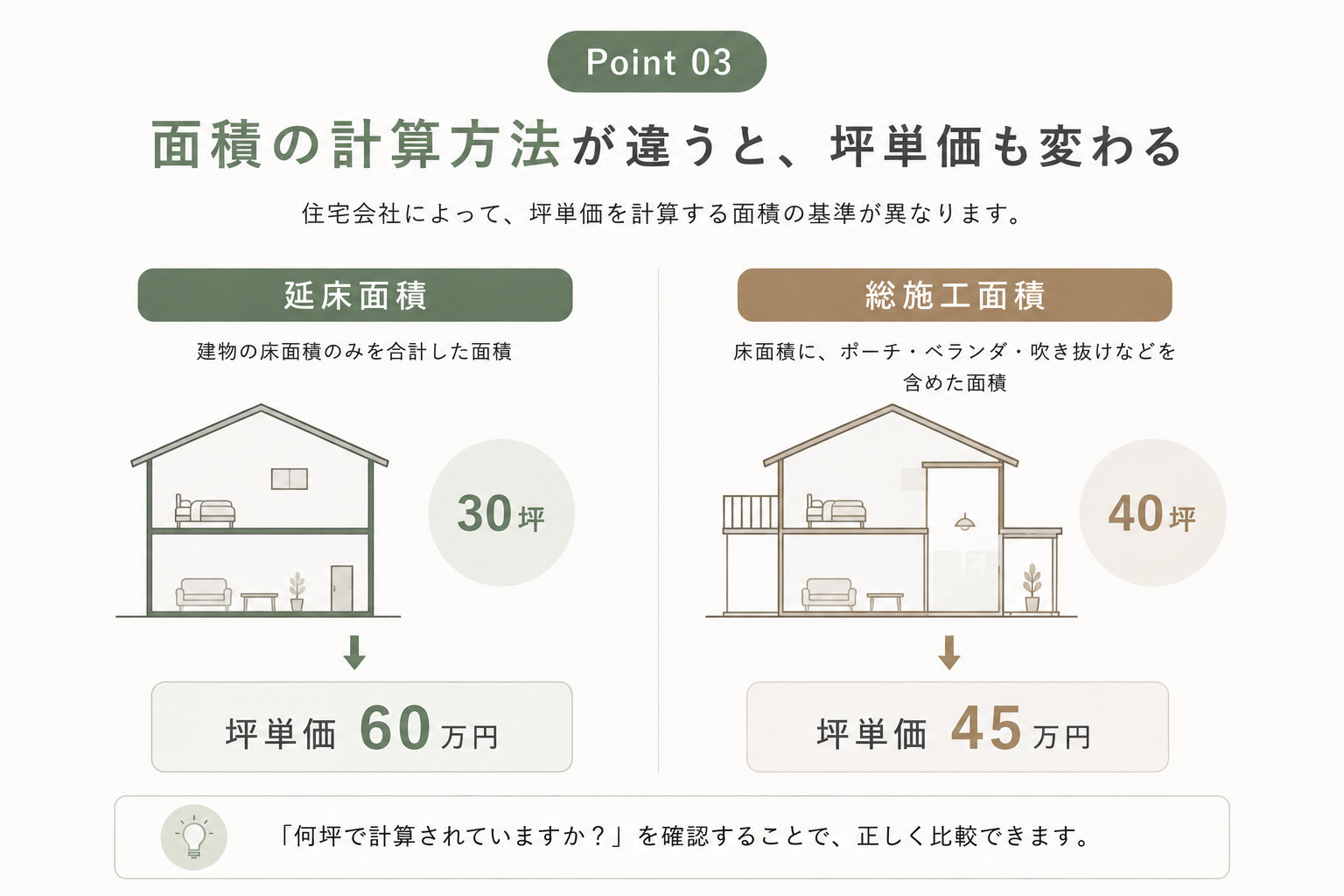

面積の計算方法が違う

住宅会社によって、

・延床面積

・総施工面積

どちらを基準に坪単価を計算するかが異なります。

玄関ポーチや吹き抜け、ベランダなどを含める会社もあれば、含めない会社もあります。

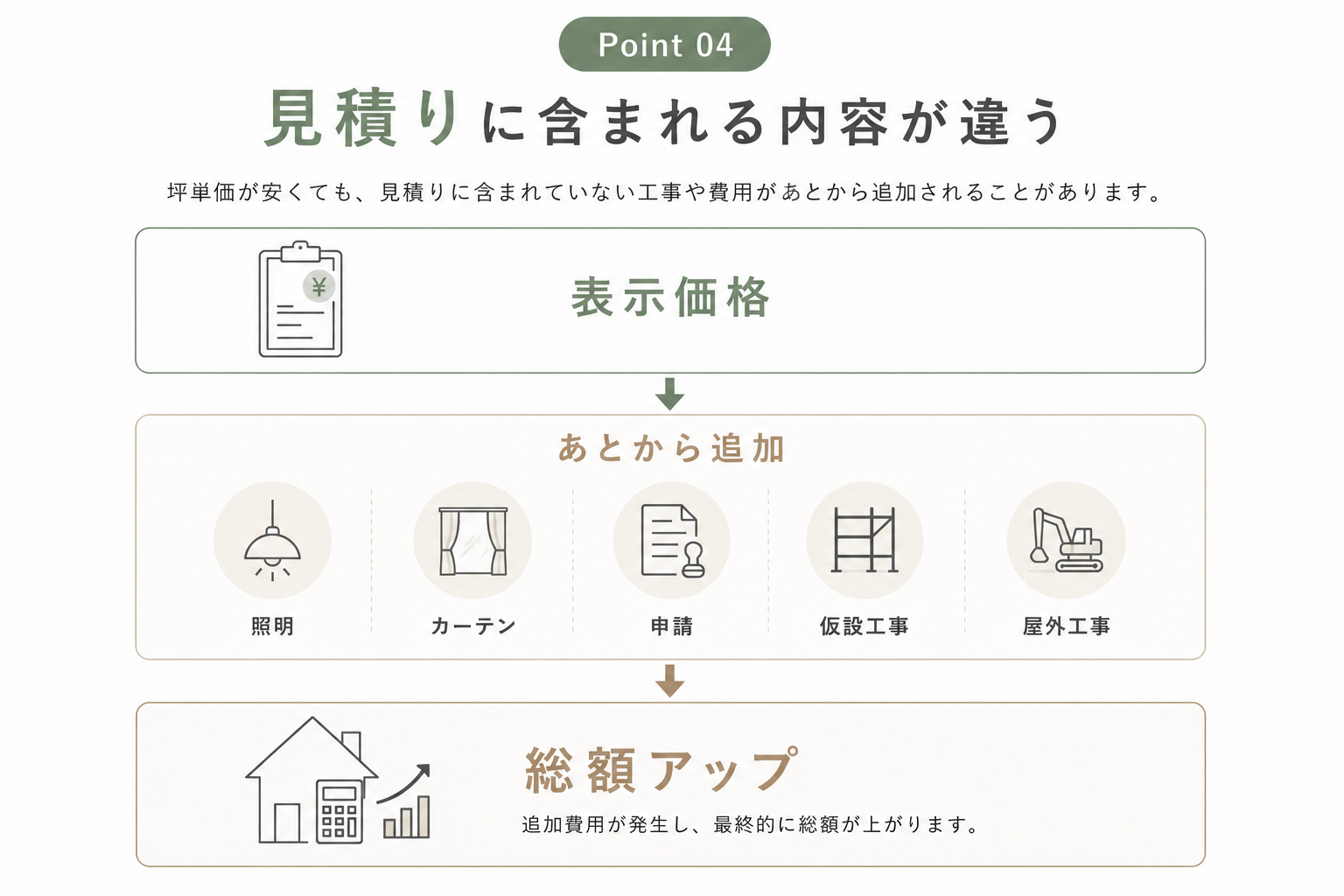

Point04

見積りに含まれる内容が違う

坪単価が安くても、

仮設工事

設計費

照明

カーテン

外構

各種申請費

などが含まれていない場合があります。

あとから追加費用が発生するケースも少なくありません。

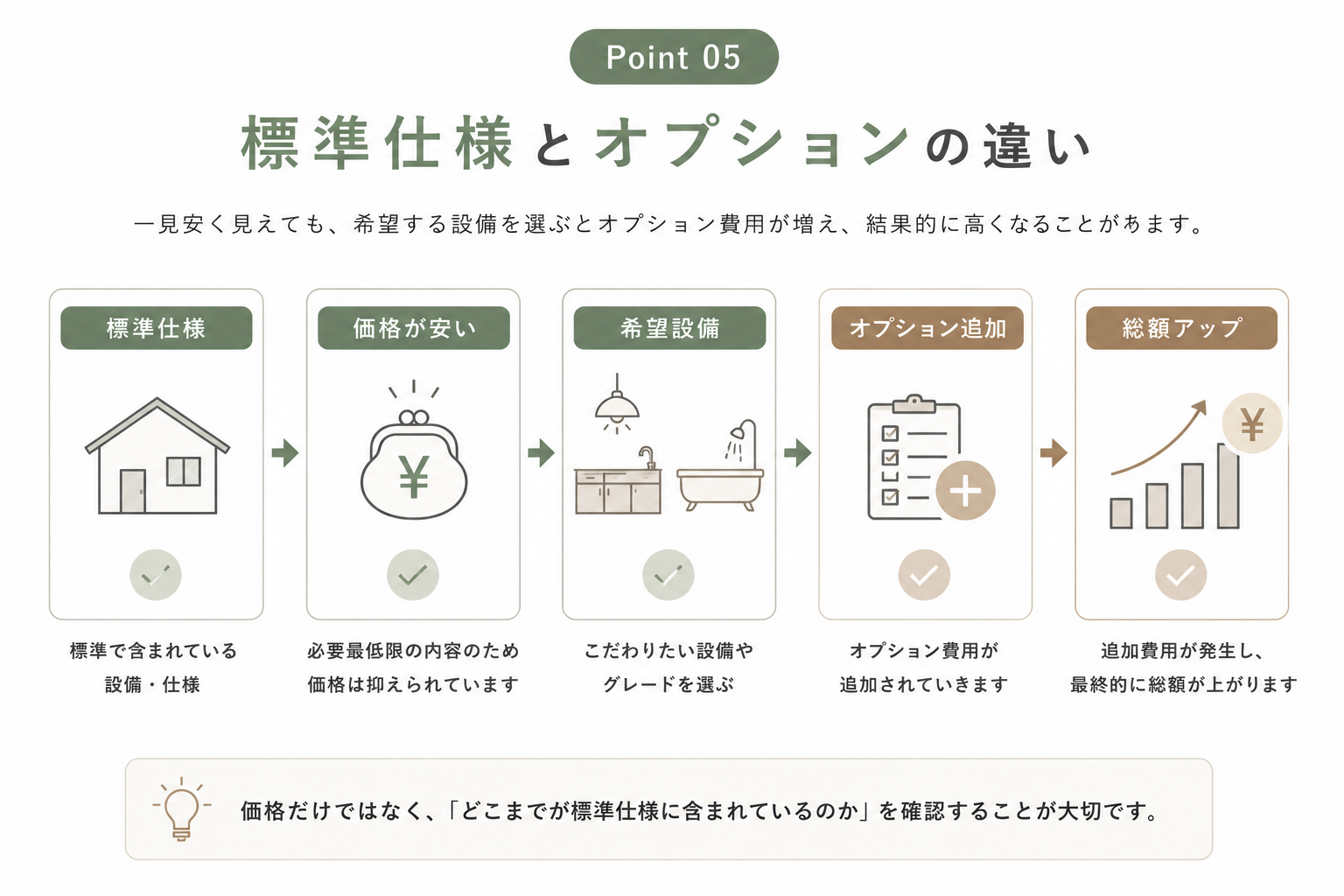

Point05

標準仕様とオプションの違い

住宅会社によって、

標準仕様に含まれる設備や建材は大きく異なります。

一見安く見えても、

希望する設備を選ぶとオプション費用が増え、結果的に高くなるケースもあります。

坪単価は、住宅会社によって計算方法や含まれる内容が異なるため、単純に比較することはできません。

大切なのは、「坪単価が安いか」ではなく、

・建物の総額

・標準仕様

・含まれる工事内容

・ご希望に合った住まいが実現できるか

を総合的に比較することです。

10.選ぶべきじゃない住宅会社とその理由

「価格」だけで住宅会社を選ばないことが大切です。

家づくりは、家を建てて終わりではありません。

住宅ローンの返済やお子さまの教育費、車の買い替え、旅行、日々の生活費など、家を建てた後も暮らしは続いていきます。

だからこそ、本当に大切なのは**「建てた後も安心して暮らせる家づくり」**です。

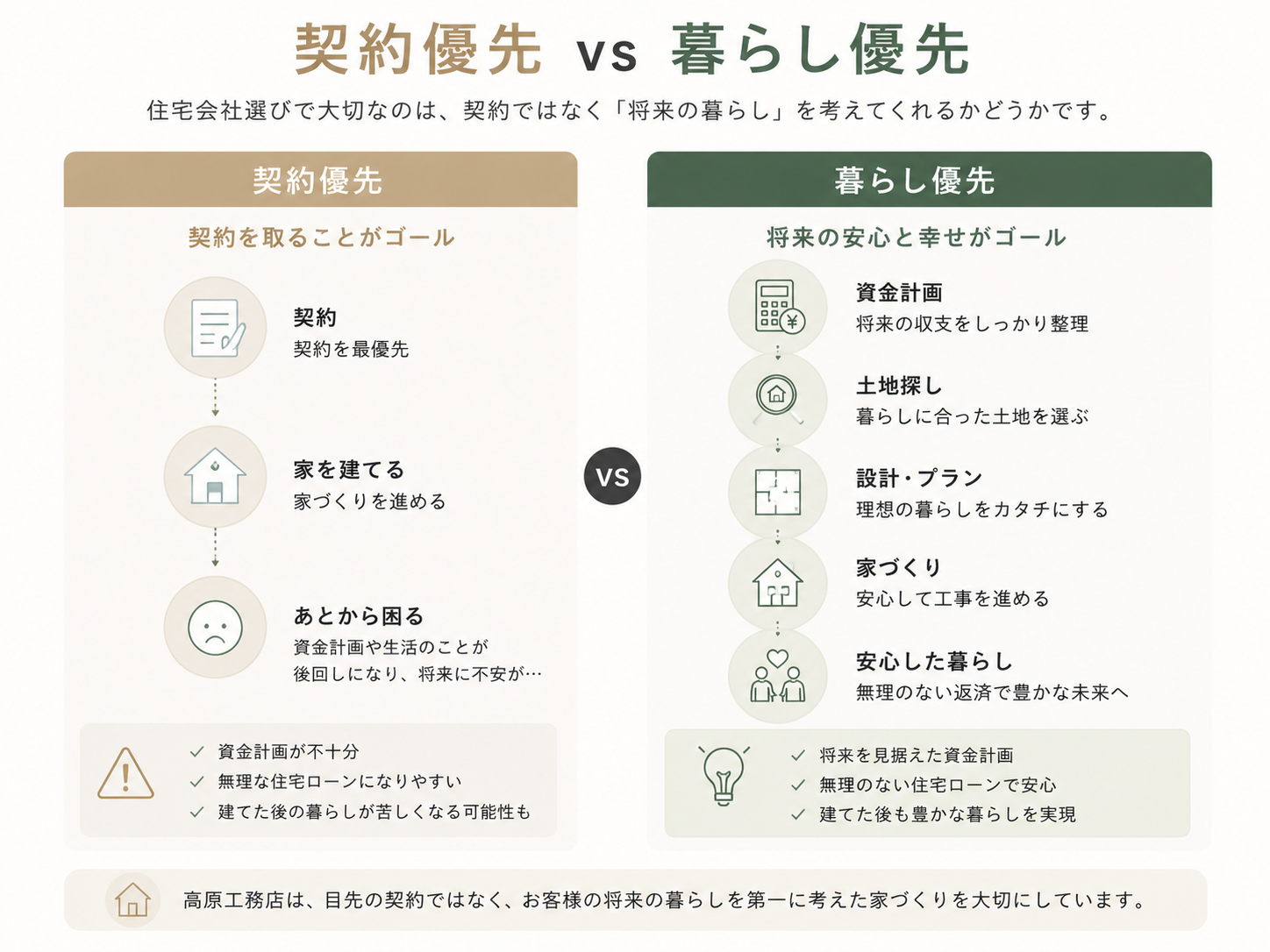

Point 01

家を売ることだけを優先する会社には注意しましょう

次のような会社は、一度立ち止まって考えてみることをおすすめします。

資金計画をせずに土地探しを始める

「先に土地を決めてください」と言う

住宅ローンを銀行任せにする

土地情報だけをたくさん紹介する

土地が決まるまでプランを作らない

これらは、お客様の将来よりも契約を優先している可能性があります。

Point 02

「安い家」には理由があります

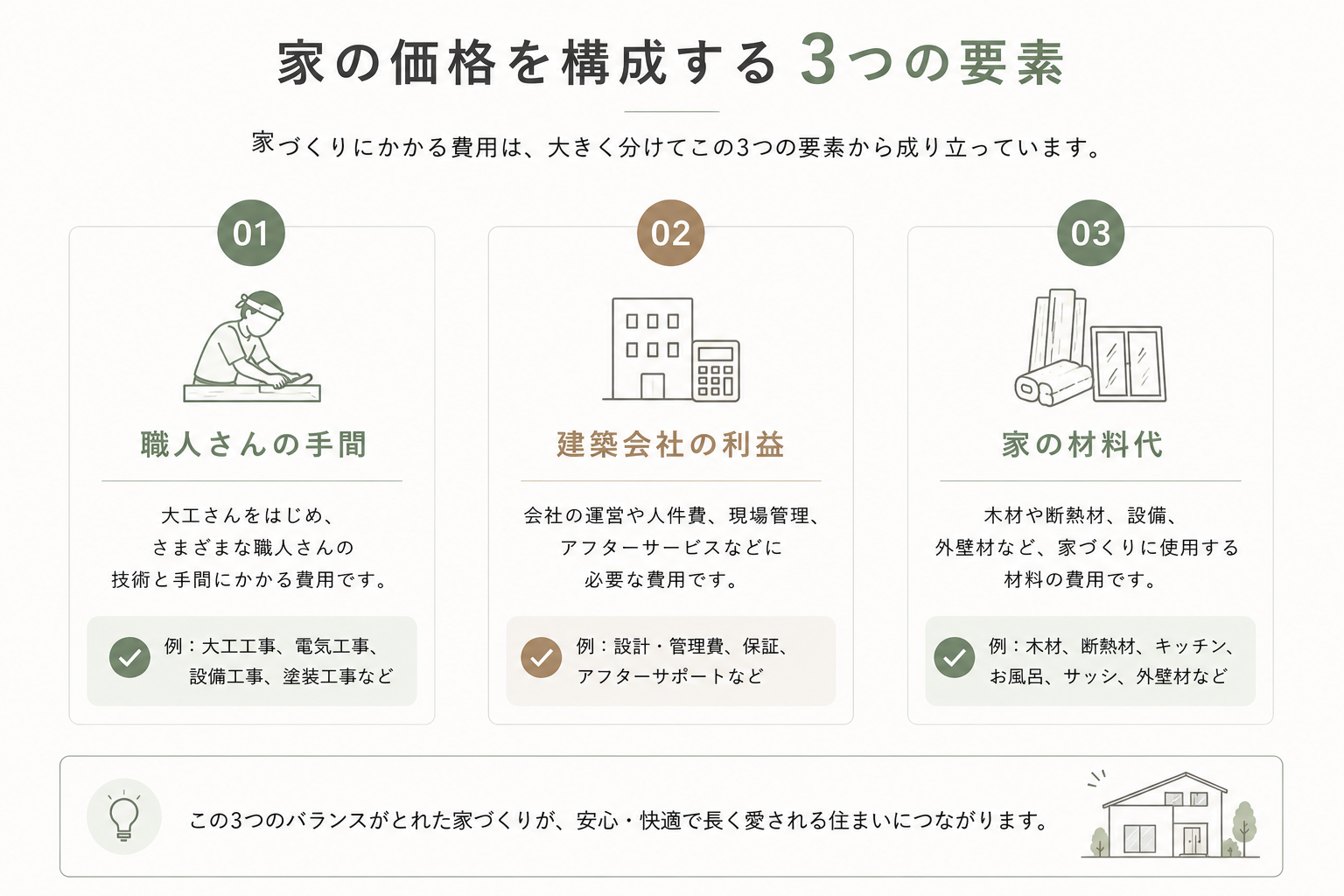

住宅価格は、大きく3つの要素で決まります。

職人さんの手間

建築会社の利益

材料費

Point 03

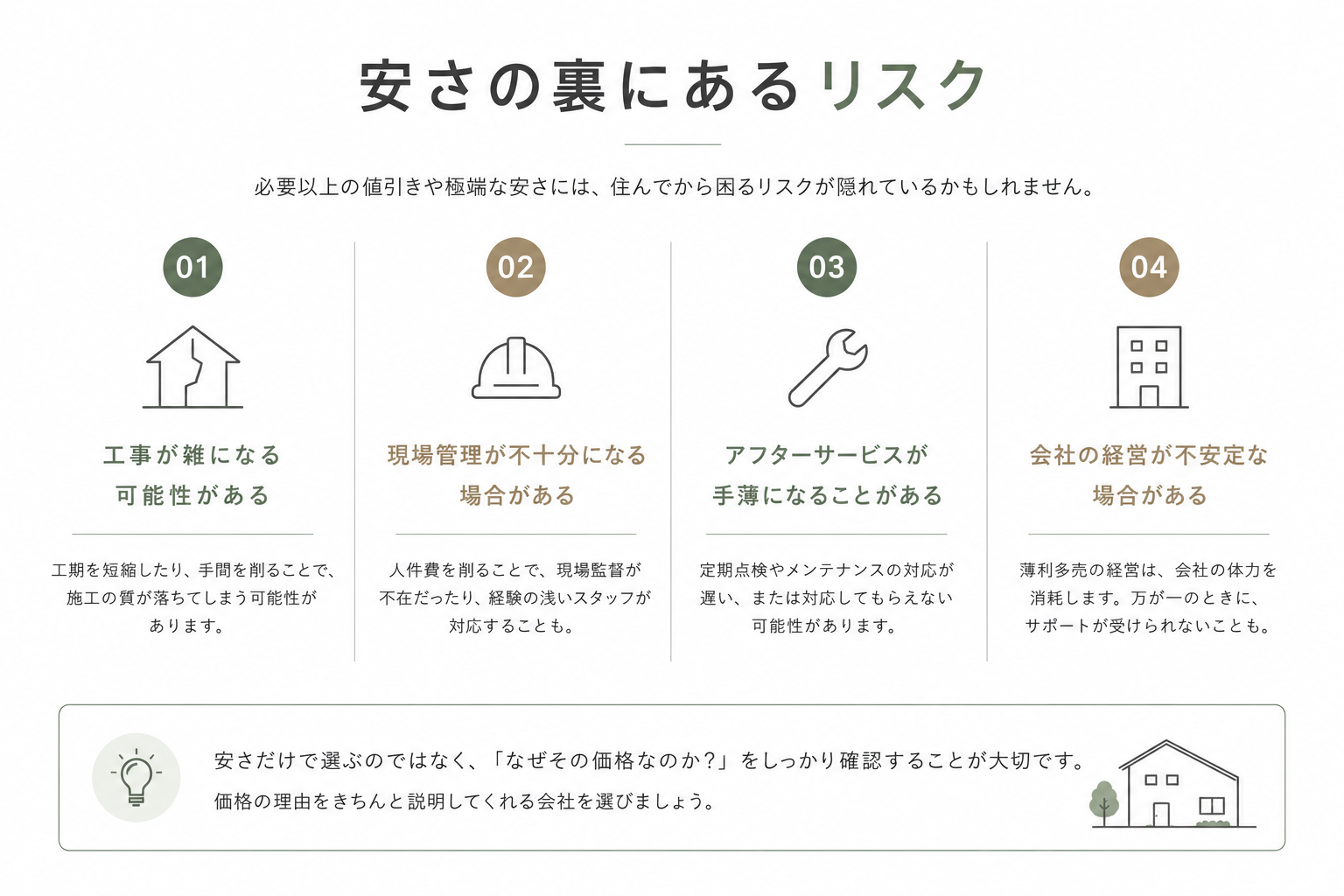

安さだけで選ぶと、こんなリスクも...

必要以上の値引きが行われると、

工事期間が短くなる

現場管理が十分にできない

アフターサービスが手薄になる

など、住み始めてから困る可能性もあります。

もちろん、すべての会社がそうとは限りません。

しかし、「なぜ安いのか」をしっかり確認することは大切です。

Point 04

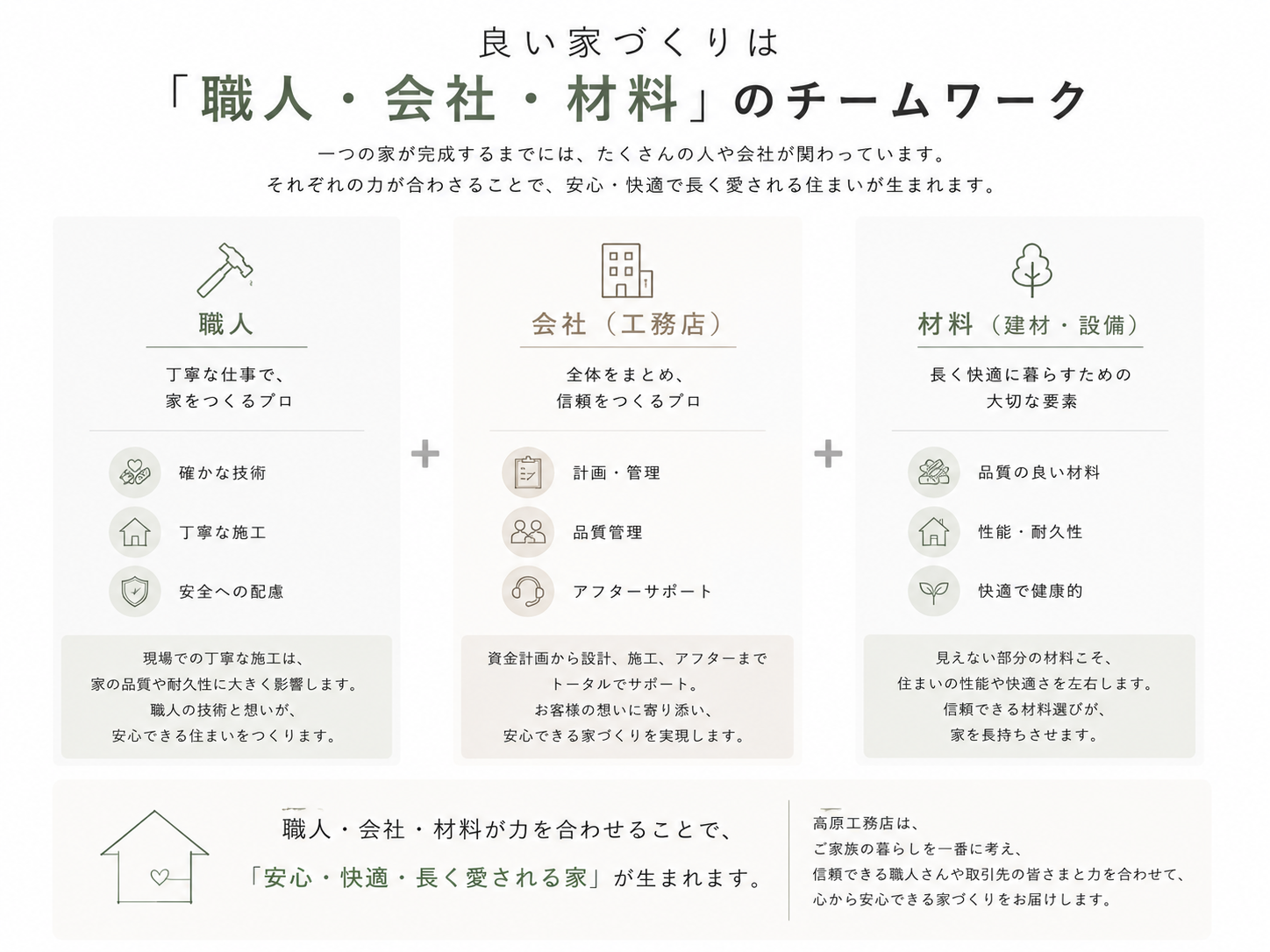

良い家づくりは、良いチームから生まれます

良い住まいをつくるためには、

・信頼できる職人

・品質の良い材料

・現場管理

・アフターサポート

そのすべてが欠かせません。

住宅会社は、多くの職人さんや取引業者と協力しながら、一つの家をつくっています。

だからこそ、価格だけではなく、「どんな人たちが家づくりに携わっているか」も住宅会社選びの大切なポイントです。

住宅会社を選ぶときは、「安いから」「値引きしてくれたから」という理由だけで決めるのではなく、

・資金計画をしっかり考えてくれるか

・将来の暮らしまで一緒に考えてくれるか

・品質やアフターサービスを大切にしているか

という視点で選ぶことが大切です。

9.土地を見極めるための3つのポイント

土地選びで大切な3つのポイント

土地には、それぞれメリットとデメリットがあります。

「南側道路だから良い土地」「価格が高いから良い土地」とは限りません。

大切なのは、土地の特徴を理解し、その土地に合った家づくりを考えることです。

土地選びで後悔しないために、ぜひ知っておきたい3つのポイントをご紹介します。

土地の印象は、曜日や時間帯によって大きく変わります。

そのため、気になる土地が見つかったら、

平日の朝・昼・夜

日曜日の朝・昼・夜

それぞれ現地を確認することをおすすめします。

昼間だけでは分からない交通量や周辺環境、街灯の明るさ、通学・通勤の様子など、実際に暮らしたときのイメージがしやすくなります。

土地はこれから長く暮らす場所です。

だからこそ、不動産会社や住宅会社の説明だけで判断するのではなく、ご自身でも周辺環境を確認しておきましょう。

例えば、

ハザードマップ

通学路

スーパー・病院

近隣の雰囲気

自治会の様子

などを確認しておくと安心です。

また、近隣にお住まいの方へ挨拶を兼ねてお話を伺うことで、資料だけでは分からない地域の情報を知ることができます。

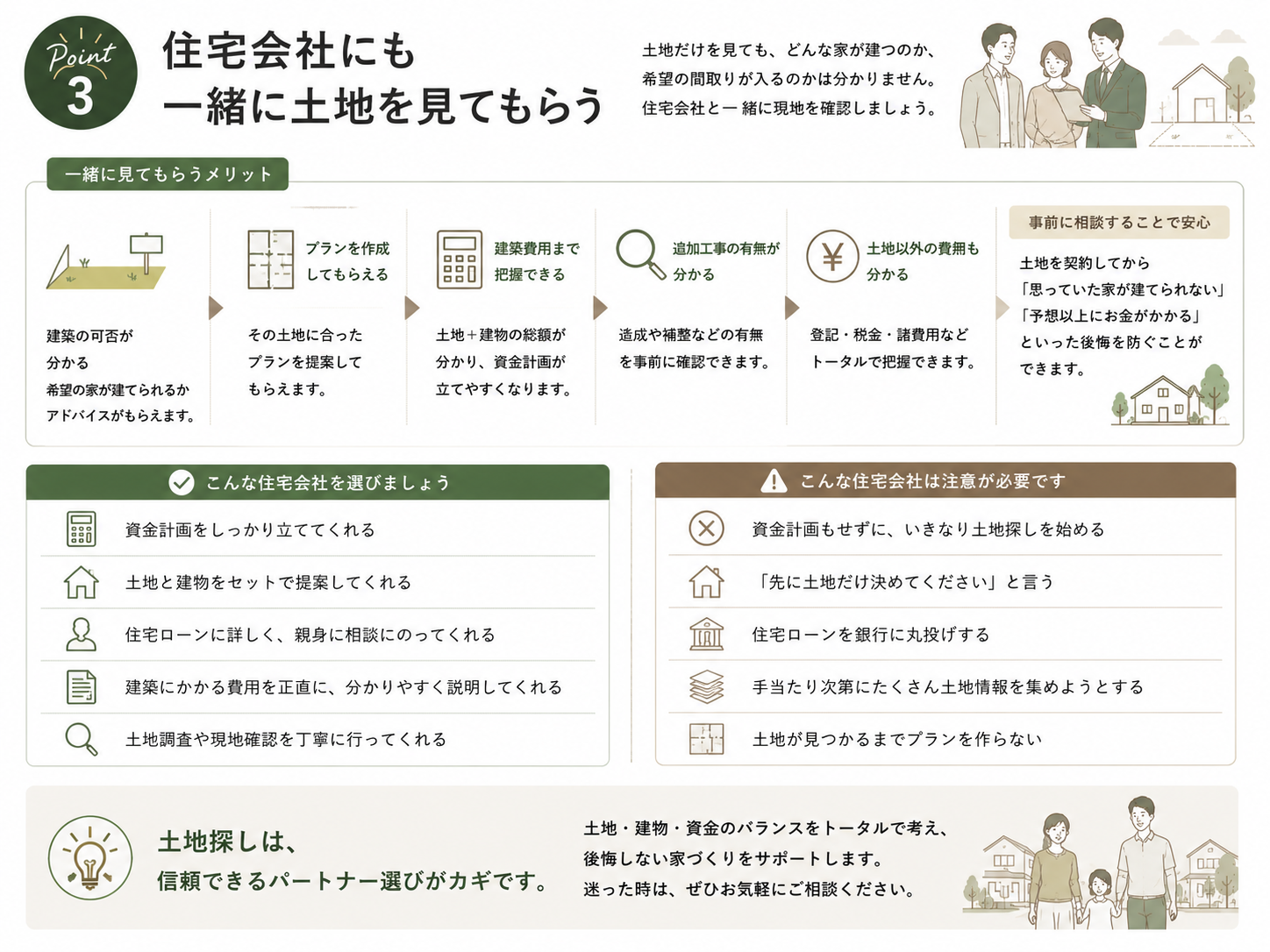

土地だけを見ても、その場所にどんな家が建つのかをイメージするのは簡単ではありません。

住宅会社と一緒に現地を確認することで、

・希望の間取りが実現できるか

・建築費以外に必要な費用はあるか

・土地を活かした設計ができるか

などを事前に確認することができます。

土地を契約する前にプランや概算見積りまで確認しておけば、購入後の「思っていた家が建てられない」という後悔を防ぐことにもつながります。

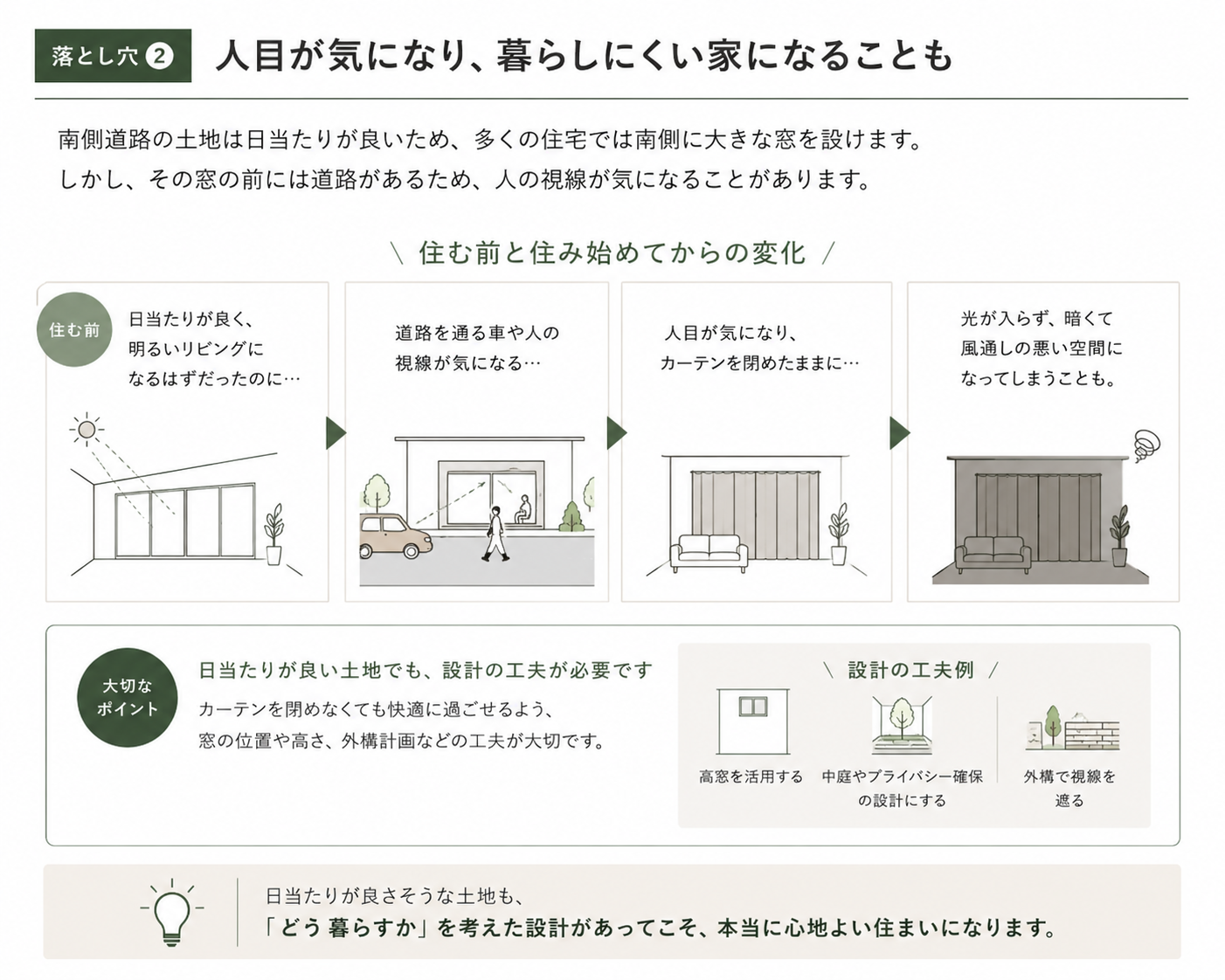

8.多くの方が土地探しで陥る落とし穴

「日当たりの良い土地」が必ずしもベストとは限りません

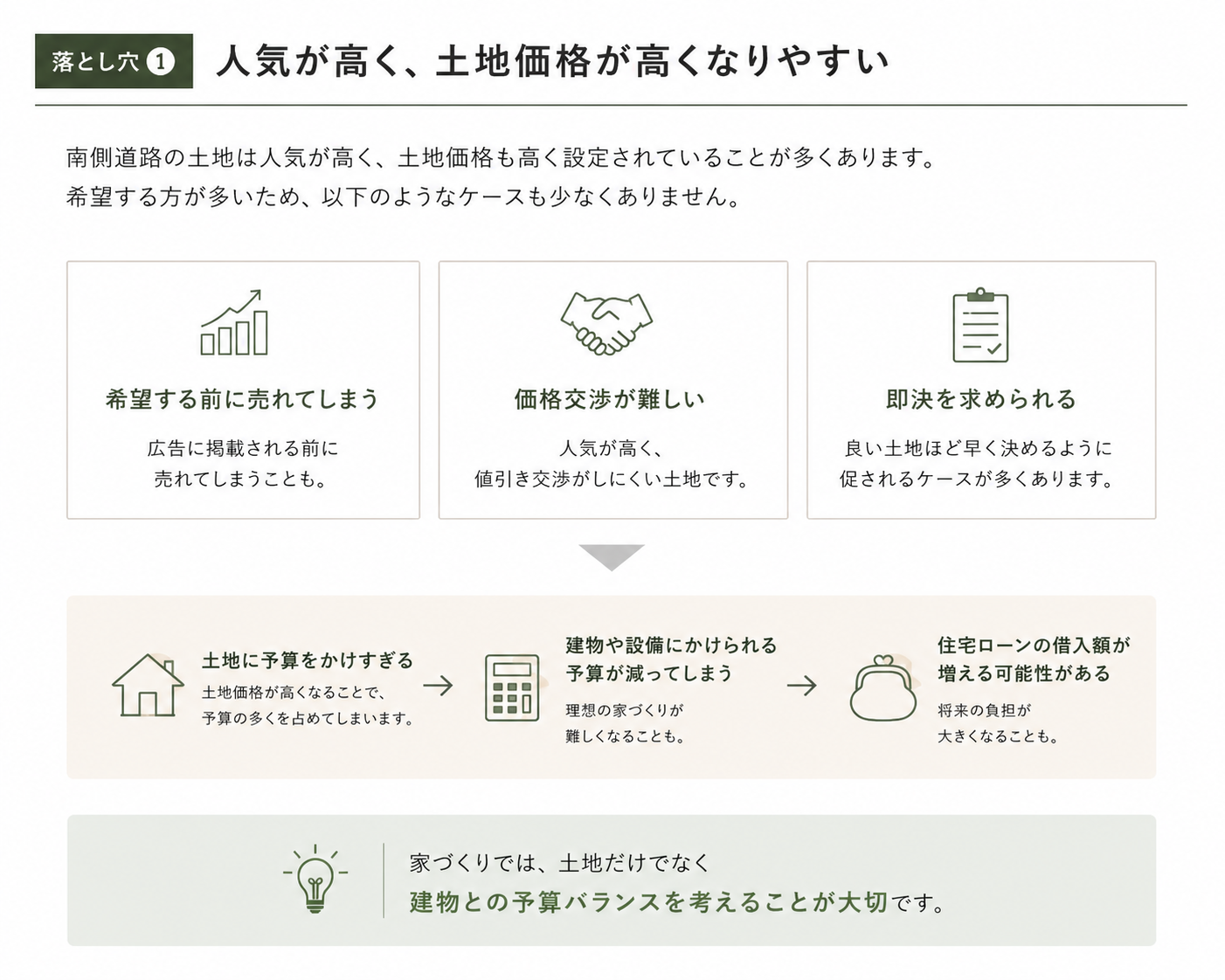

人気の「南側道路の土地」にも、知っておきたいポイントがあります。

家づくりを考え始めると、多くの方が「日当たりの良い土地を選びたい」と考えます。

一般的には、敷地の南側に道路が接している「南側道路の土地」は、日当たりが良い人気の土地です。

しかし、実は南側道路の土地にも知っておきたい注意点があります。

日当たりが良くても、暮らしやすいとは限りません

カーテンを閉めたままでは、

・部屋が暗くなる

・風通しが悪くなる

・外とのつながりを感じにくくなる

など、本来期待していた**「明るく開放的な暮らし」**が実現できないこともあります。

だからこそ、土地の日当たりだけで判断するのではなく、建物の配置や窓の設計まで含めて考えることが大切です。

「南側道路=良い土地」というイメージがありますが、実際にはメリットだけでなくデメリットもあります。

本当に大切なのは、土地の条件に合わせて、どのような住まいを設計するかです。

7.土地探しにかかるその前に...

6.家づくりにかかる諸経費について

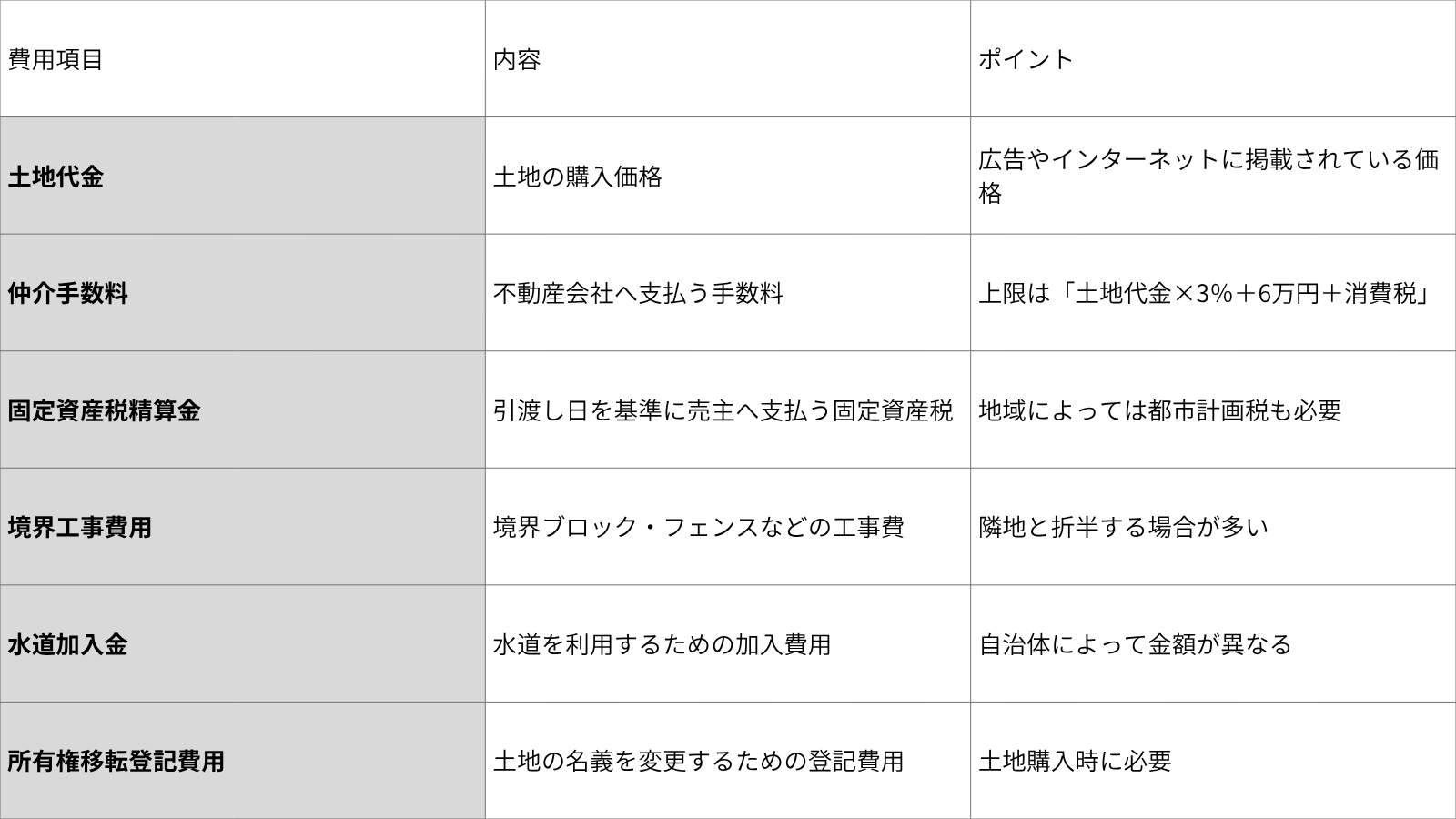

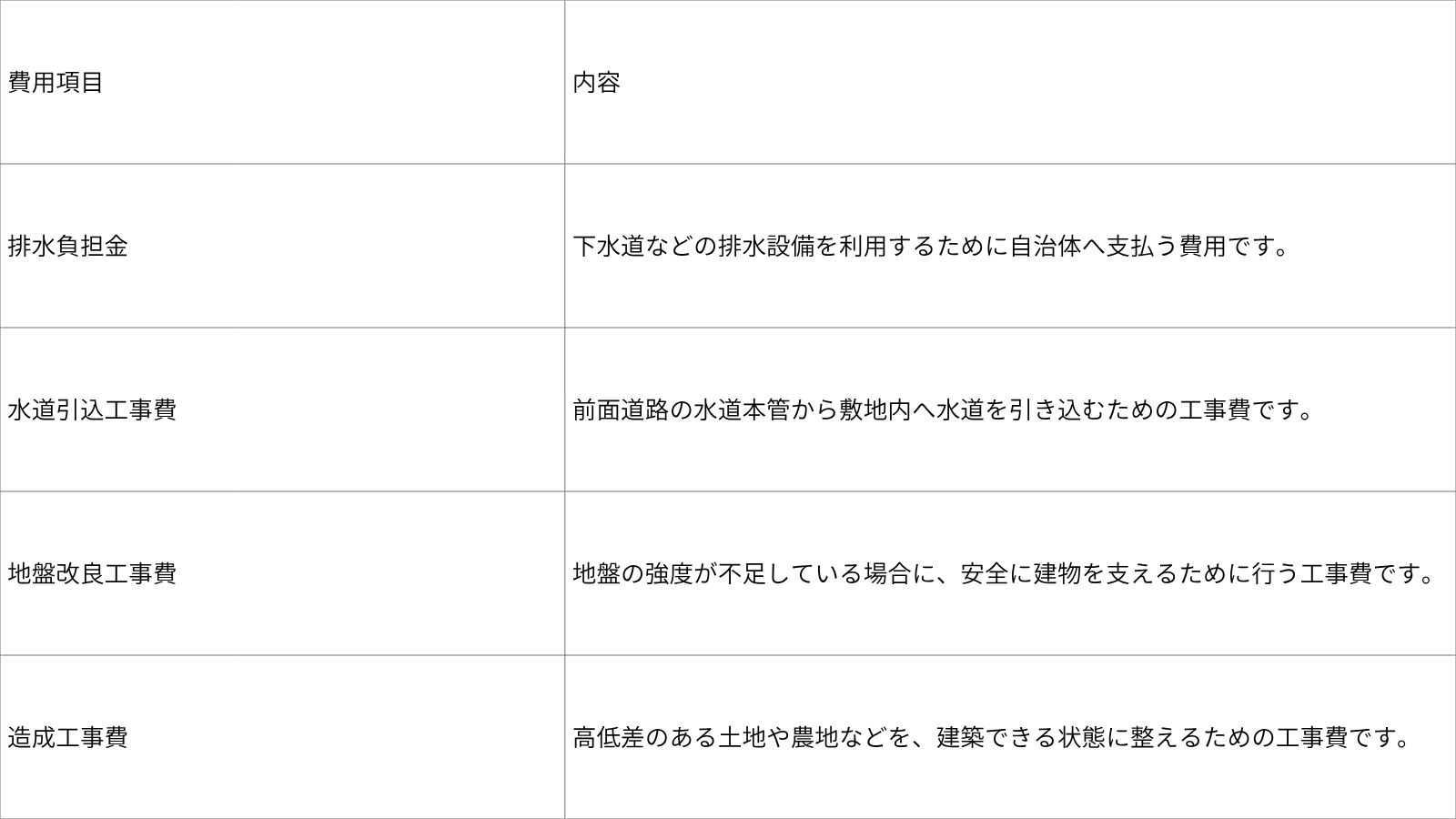

家づくりにかかる諸費用について

建物や土地以外にも、家づくりにはさまざまな費用がかかります。

家づくりでは、建物や土地の価格だけでなく、「諸費用」についても事前に知っておくことが大切です。

諸費用を見落としてしまうと、予算オーバーになったり、希望していた設備を諦めなければならないケースもあります。

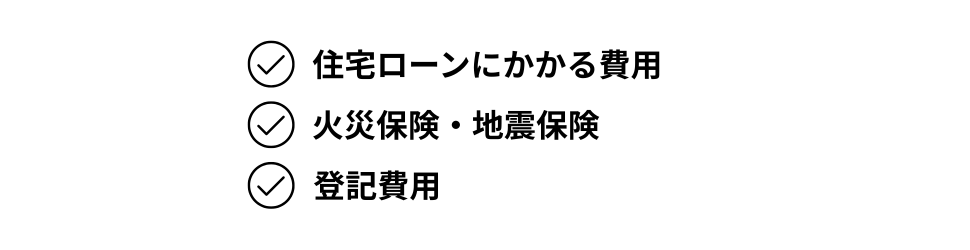

諸費用には何があるの?

家づくりで必要となる主な諸費用は、次の3つです。

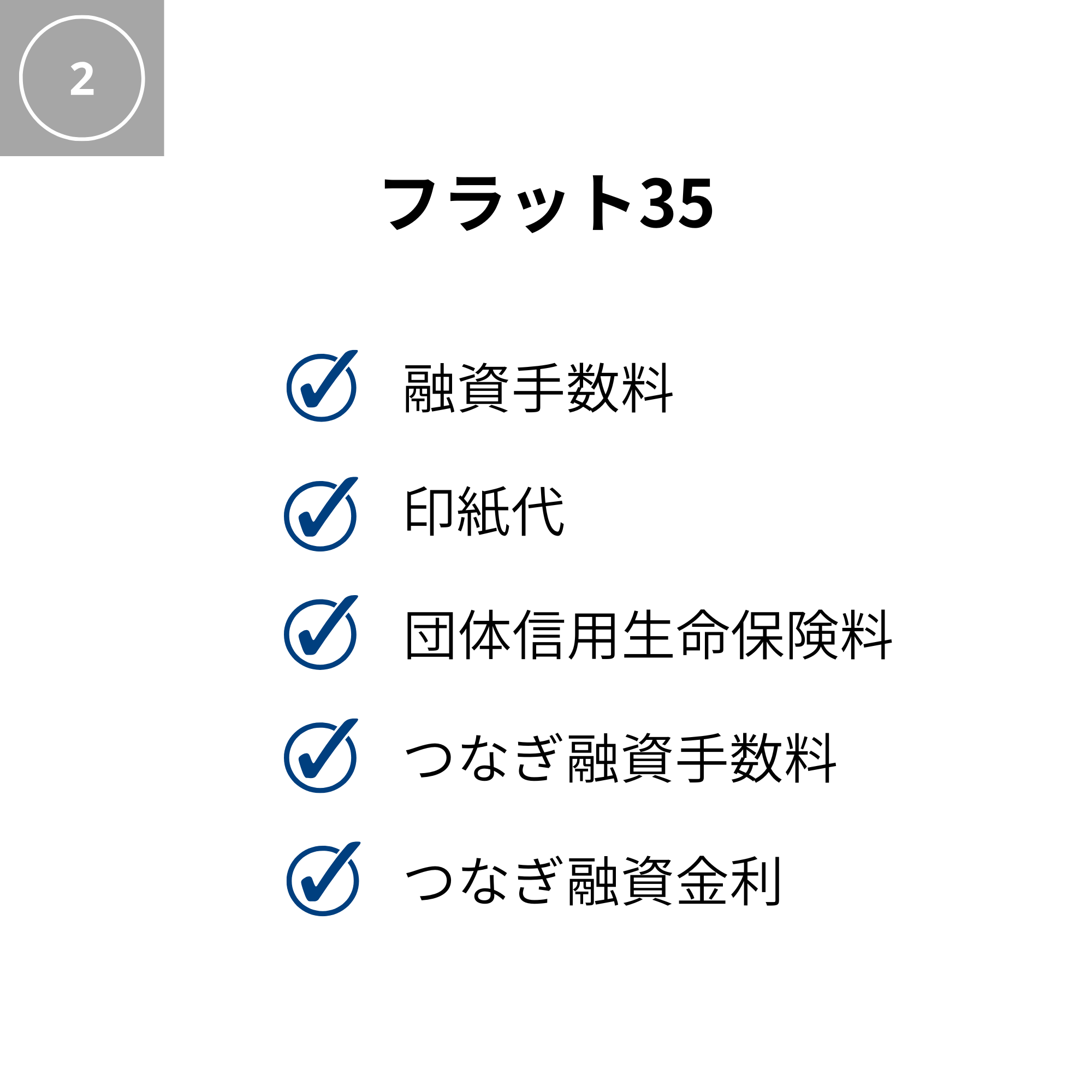

住宅ローンの商品によって必要な費用は異なります。

住宅ローンにかかる費用

住宅ローンを利用する場合、金利だけではなく、金融機関へ支払う各種手数料も必要になります。

住宅ローンの商品によって必要な費用は異なります。

同じ固定金利選択型の住宅ローンだったとしても、銀行や借入れする人によって条件が違ってきます。

また、

・土地を自己資金で買うのか

・先に土地をローンで買うのか

によっても、つなぎ融資の有無や費用は変わります。

つまり、「ローン諸経費はいくら」と一概には言えず、借り方次第で大きく差が出る ということです。

火災保険・地震保険

火災保険

火災保険は保険会社によって内容や保険料が異なります。

選ぶ際には、次のポイントを確認しましょう。

・保険の対象

・建物のみ

・建物+家財

家財まで補償対象にすると、保険料は高くなります。

補償内容

近年は豪雨や台風など自然災害が増えていることから、水災補償を付ける方も増えています。

地域に関わらず、水災補償についても検討しておくと安心です。

建物の構造で保険料が変わる

木造住宅は、

・耐火構造(T構造)

・非耐火構造(H構造)

に分類されます。

「省令準耐火構造」は耐火構造に該当し、保険料を抑えられるメリットがあります。

例えば2,000万円の建物の場合、

・耐火構造:約15万円(10年間)

・非耐火構造:約35万円(10年間)

と、約20万円もの差が生じることがあります。

住宅会社へプランを依頼する際は、建物が耐火構造になるかどうかも確認しておきましょう。

地震保険

地震保険には知っておきたい5つのポイントがあります。

① 保険会社による補償内容の違いはありません

どの保険会社で加入しても補償内容や保険料は基本的に同じです。

② 火災保険とセットで加入します

地震保険だけ単独で加入することはできません。

③ 最長5年ごとの更新

1年または5年ごとの契約となり、更新が必要です。

④ 建物の構造で保険料が変わります

耐火構造か非耐火構造かによって保険料が大きく変わります。

⑤ 補償されるのは建物価格の最大50%

例えば2,000万円の住宅が全壊した場合でも、支払われる保険金は最大1,000万円です。

地震保険は「建て替え費用」ではなく、「被災後の生活を支えるための保険」と考えておくことが大切です。

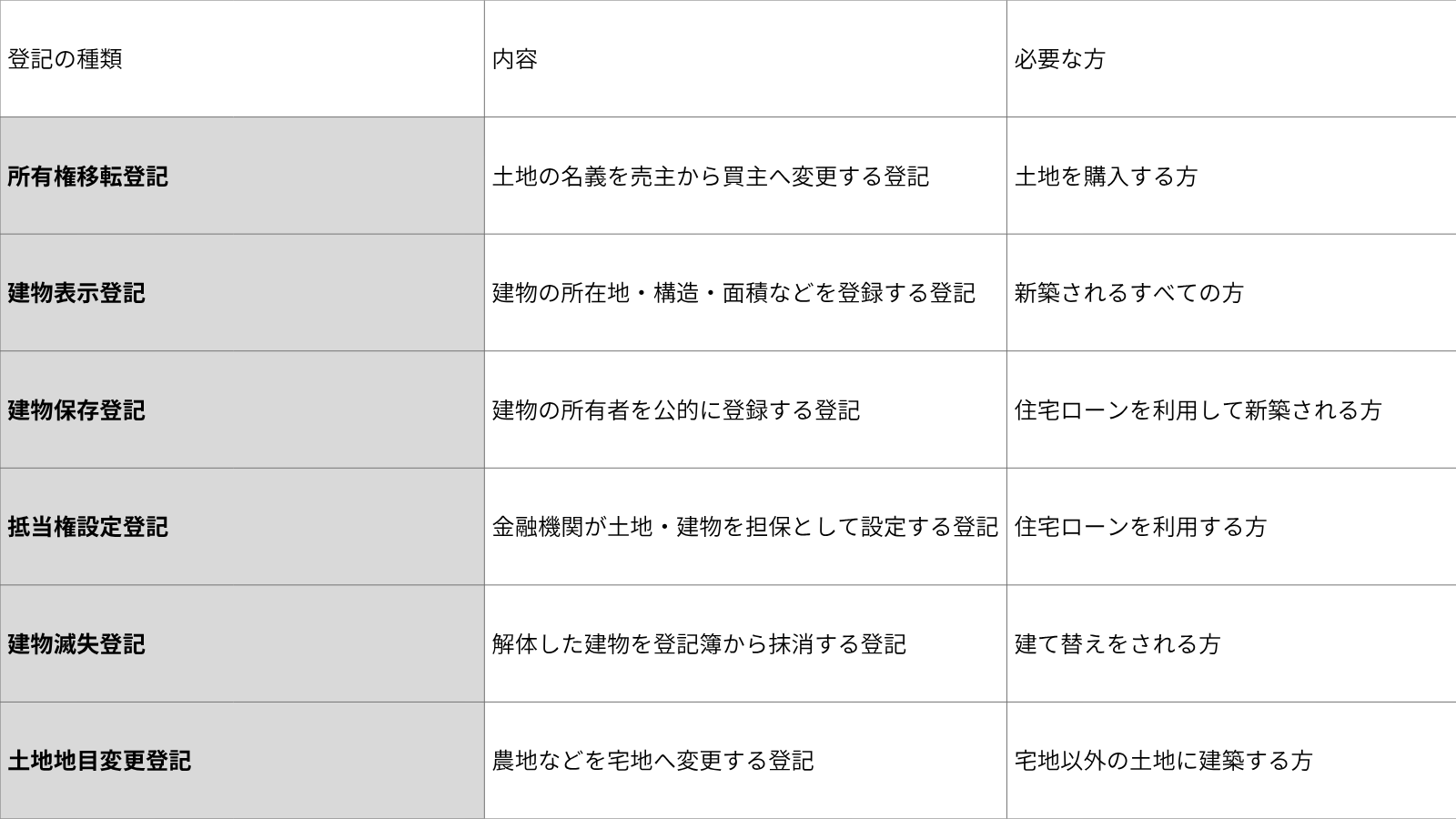

登記費用

住宅ローンを利用して家を建てる場合は、さまざまな登記が必要になります。

家づくりの内容によって必要な登記は異なります。

現金で住宅を建てる場合は不要となる登記もありますが、住宅ローンを利用する場合は多くの登記が必要になります。

家づくりでは、建物や土地の価格だけでなく、諸費用まで含めた資金計画が大切です。

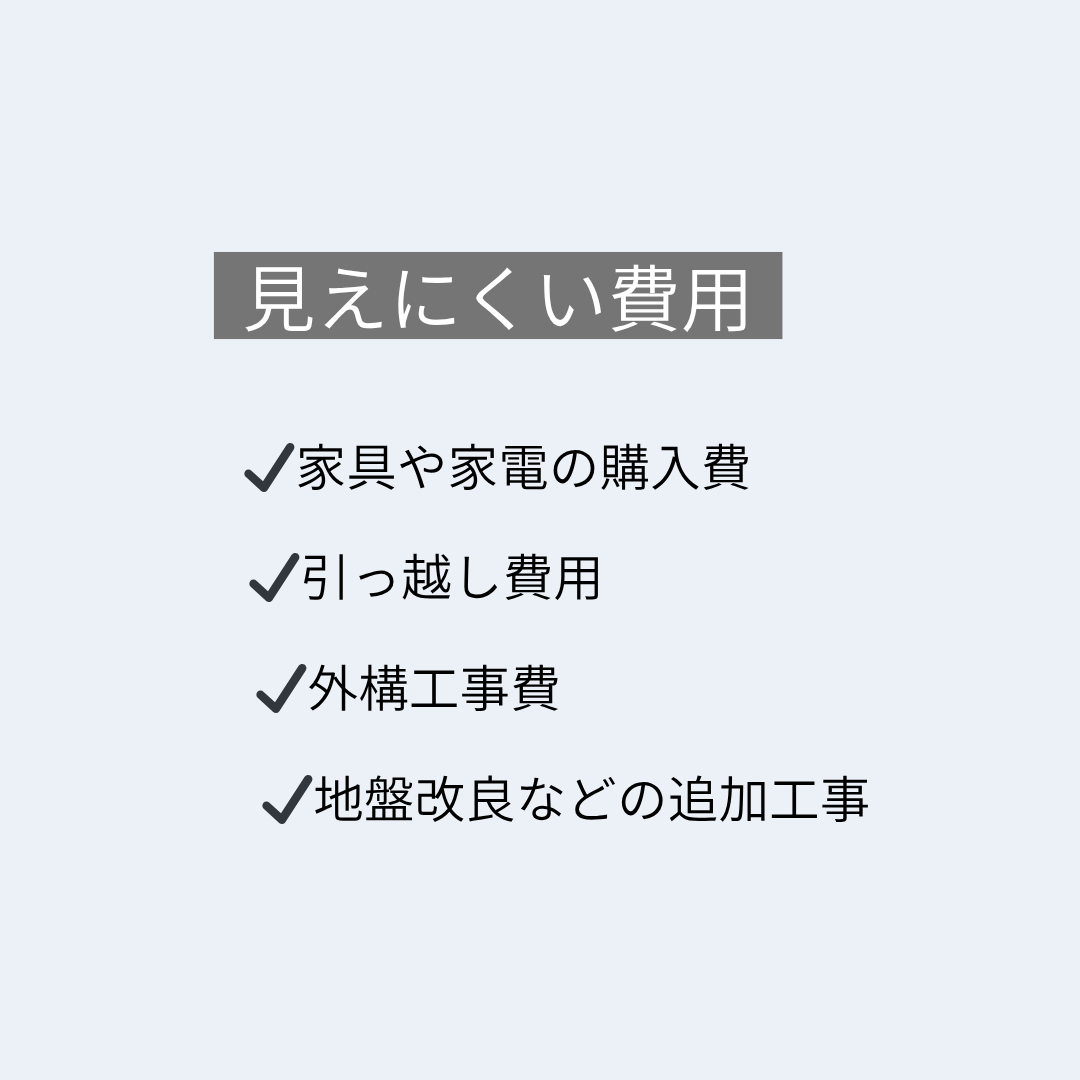

住宅ローンの諸費用、保険料、登記費用のほかにも、家具・家電の購入費や地盤改良費、引っ越し費用なども必要になる場合があります。

こうした費用を事前に把握しておくことで、本当に土地や建物にかけられる予算が明確になります。

5.正しい資金計画のやり方

資金計画で大切なこと

家づくりは「資金計画」から始めることが、後悔しない第一歩です。

家づくりでは、「土地が決まってから」「プランが完成してから」資金計画を始める方も少なくありません。

しかし、本当に大切なのは**家づくりを始める前に資金計画を立てること**です。

資金計画とは、住宅ローンの借入額を決めるだけではありません。

「家づくり全体にいくら使えるのか」「土地や建物にはどれくらい予算をかけられるのか」を明確にし、無理のない家づくりを進めるための大切な計画です。

だからこそ、高原工務店では**家づくりの第一歩は資金計画**だと考えています。

資金計画で最初に考えること

住宅ローン選び

住宅ローンを考える際に大切なのは、次の3つです。

✅ 金利タイプ

✅ 返済期間

✅ 毎月の返済額

この3つのバランスを考えながら、ご家族にとって無理のない住宅ローンを選んでいきます。

返済期間について

返済期間は自由に設定できます。

住宅ローンは最長35年で組まれることが一般的ですが、「35年しか選べない」というわけではありません。

実際には、

* 24年

* 31年

* 33年

など、ご自身のライフプランに合わせて自由に設定できます。

また、「フラット35」という商品も、商品名に35と付いていますが、35年返済しか選べないわけではありません。

年齢やご職業、将来のライフプランを考えながら、ご自身に合った返済期間を選ぶことが大切です。

ポイント

返済期間を短くすると、毎月の返済額は増えますが、総返済額は抑えられます。

一方で、借入可能額が少なくなる場合もあるため、家づくり全体の予算とのバランスを考えることが重要です。

毎月の返済額について

「いくら借りられるか」ではなく、「いくらなら安心して返済できるか」を考えましょう。

例えば、

* 今の家賃と同じくらい

* 家賃+1万円くらい

* 家賃+2万円くらい

など、人によって考え方はさまざまです。

大切なのは、「毎月いくら返済できるか」をご自身の暮らしに合わせて考えることです。

家づくり後に増える費用も考えましょう

現在のお住まいでは、

* 家賃

* 光熱費

* CATVなどの通信費

が主な住居費です。

しかし、家を建てると、

* 住宅ローン

* 固定資産税

* 将来の修繕費

* 光熱費の変化

など、新たな費用も発生します。

そのため、住宅ローンだけを基準に返済額を決めるのではなく、将来必要になる支出まで含めて考えることが大切です。

---

生命保険の見直しもおすすめです

住宅ローンを利用すると、多くの場合は**団体信用生命保険(団信)**に加入します。

団信は、住宅ローン契約者に万が一のことがあった場合、住宅ローン残高が保険金によって完済される制度です。

そのため、住宅購入を機に現在加入している生命保険を見直すことで、毎月の保険料を抑えられるケースもあります。

例えば、保障内容を見直して毎月1〜2万円の保険料を削減できれば、その分を固定資産税や将来の修繕費の積立に充てることもできます。

ポイント

住宅ローンは、「いくら借りられるか」で決めるものではありません。

大切なのは、ご家族が将来も安心して暮らせる返済計画を立てることです。

住宅ローン・返済期間・毎月の返済額・自己資金を総合的に考え、ご家族にとって無理のない全体予算を決めることが、後悔しない家づくりにつながります。

4.3つの住宅ローン商品の特徴

3つの住宅ローン商品の特徴

あなたに合った住宅ローン選びが、安心できる家づくりにつながります。

住宅ローンは、ほとんどの方にとって人生で一番大きな借り入れです。

だからこそ、「金利が低いから」「なんとなくおすすめされたから」という理由だけで決めるのではなく、それぞれの特徴を理解し、ご自身やご家族のライフプランに合った住宅ローンを選ぶことが大切です。

住宅ローンには、大きく分けて「変動金利」「固定期間選択型」「全期間固定金利」の3つのタイプがあります。それぞれにメリット・デメリットがあり、どれが一番良いというものではありません。

まずは、それぞれの特徴を知ることから始めましょう。

3つの住宅ローンを比較

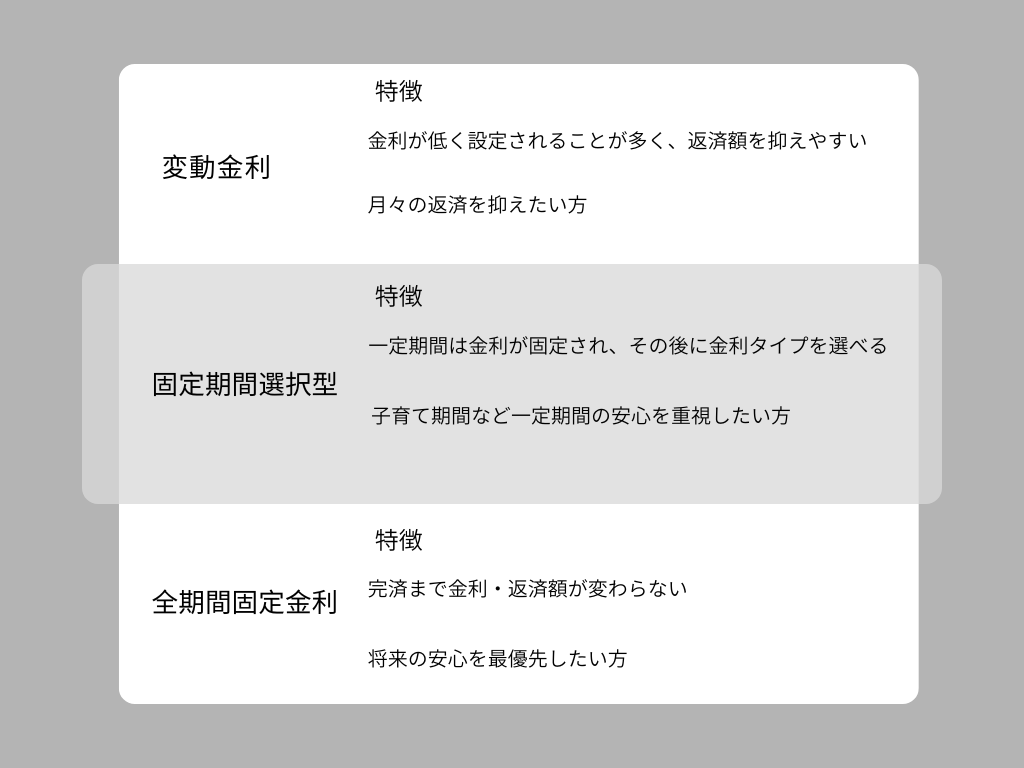

01|変動金利

金利の低さが最大の魅力

変動金利は、市場金利の動きに合わせて定期的に金利が見直される住宅ローンです。

一般的に3つの住宅ローンの中では最も金利が低く設定されているため、毎月の返済額を抑えやすく、総返済額も少なくなる可能性があります。

一方で、将来的に金利が上昇した場合には返済額が増える可能性もあるため、長期的な資金計画が大切になります。

メリット

✔ 金利が低く設定されていることが多い

✔ 毎月の返済額を抑えやすい

✔ 総返済額が少なくなる可能性がある

注意したいポイント

✔ 金利が上昇すると返済額が増える可能性がある

✔ 将来を見据えた資金計画が必要

02|固定期間選択型

一定期間は安心、その後はライフスタイルに合わせて選択

固定期間選択型は、3年・5年・10年など一定期間は金利が固定される住宅ローンです。

固定期間中は毎月の返済額が変わらないため、お子さまの教育費など支出が増える時期でも家計管理がしやすいという特徴があります。

固定期間終了後は、その時点の金利やライフプランに合わせて、再び固定金利を選ぶか、変動金利へ変更するかを選択できます。

メリット

✔ 一定期間は返済額が変わらない

✔ 家計管理がしやすい

✔ ライフプランに合わせて見直しができる

注意したいポイント

✔ 固定期間終了後は返済額が変わる可能性がある

✔ 更新時の金利によって総返済額が変わる

03|全期間固定金利

完済まで安心できる住宅ローン

全期間固定金利は、借入時に決まった金利が完済まで変わらない住宅ローンです。

毎月の返済額が一定なので、将来の金利上昇を心配する必要がなく、長期的なライフプランや家計の見通しを立てやすいことが特徴です。

金利は変動金利より高めに設定される傾向がありますが、「返済額が変わらない安心感」を重視する方に選ばれています。

メリット

✔ 完済まで返済額が変わらない

✔ 金利上昇の影響を受けない

✔ 長期的な資金計画を立てやすい

注意したいポイント

✔ 金利は比較的高めに設定されることが多い

✔ 借入当初の返済額はやや高くなる傾向がある

住宅ローン選びで大切なのは、「今」だけでなく「これから」の暮らしです。

住宅ローンは、金利だけを比べて決めるものではありません。

ご家族の将来設計や、お子さまの教育費、老後の暮らしなども考えながら、無理なく返済を続けられることが何より大切です。

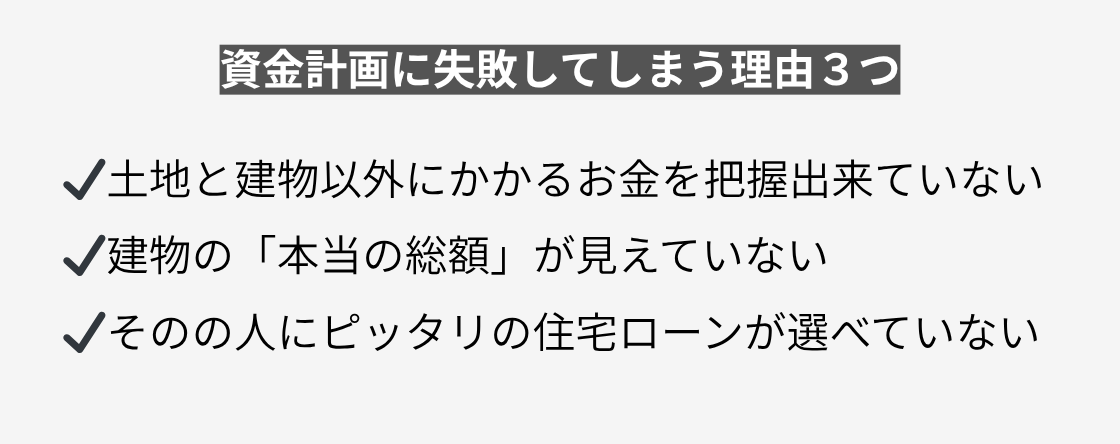

3.資金計画に失敗する3つの理由

資金計画を立てたつもりでもなぜ、失敗してしまうのでしょうか?

①見えにくい費用を把握できていない

多くの方が「諸費用は150万円くらい」と考えていますが、実際にはそれだけでは住めるような状態にはなりません。

土地・建物以外にもさまざまな費用がかかります。

これらを事前に把握していないと想定外の出費が重なり、予算オーバーになってしまいます。

②建物の本当の価格が見えにくい

住宅会社によって、価格の見せ方は大きく異なります。

一見安く見える価格でも、実際に必要な費用が含まれておらず、後から追加費用が発生するケースも少なくありません。

その結果、「思っていたより高くなった」ということが起きてしまいます。

大切なのは、最初に見える価格ではなく、実際に住める状態までの価格(出口価格)を把握することが大切です。

③自分にあった住宅ローンを選べていない

資金計画で最も重要なのが「住宅ローン」選びです。

住宅ローンは種類が多く、難しく考えがちですが、中身を大きく分けると次の3つです。

・変動金利

・固定金利選択型

・固定金利

この3つのどれが、自分たちの考え方や暮らし方に合っているかを選ぶだけです。 大事なのは、「どれが得か」ではなく「どれが自分たちに合っているか」。そして「いくら借りられるか」ではなく「いくらなら無理なく返せるか」。

ここを基準に考えないと、家は建ったけど、生活が苦しいという状態になってしまいます。

2.家づくりはなぜ資金計画から始めるべきなのか

家づくりは、まず「資金計画」から始めることが大切です。

その理由は、家を建てた後も、無理のない暮らしを続けていただくためです。

マイホームは大きな買い物です。

しかし、資金が不十分なまま進めてしまうと、住宅ローンの返済に追われ、日々の生活に余裕がなくなってしまう可能性もあります。

・外食や旅行をなどの楽しみを我慢する生活になる

・教育資金や老後資金の準備が難しくなる

といったケースも少なくありません。

家を建てることが目的ではなく、建てた後の暮らしを豊かにすることが本来の目的です。

そのためには将来のライフプランまで見据えた、無理のない資金計画が欠かせません。

資金計画を立てたつもりでも、思わぬ負担が生じることがあります

算出しておくべき主な諸経費

これらを事前にしっかりと把握し、整理することで、無理にのない家づくりが実現できます。

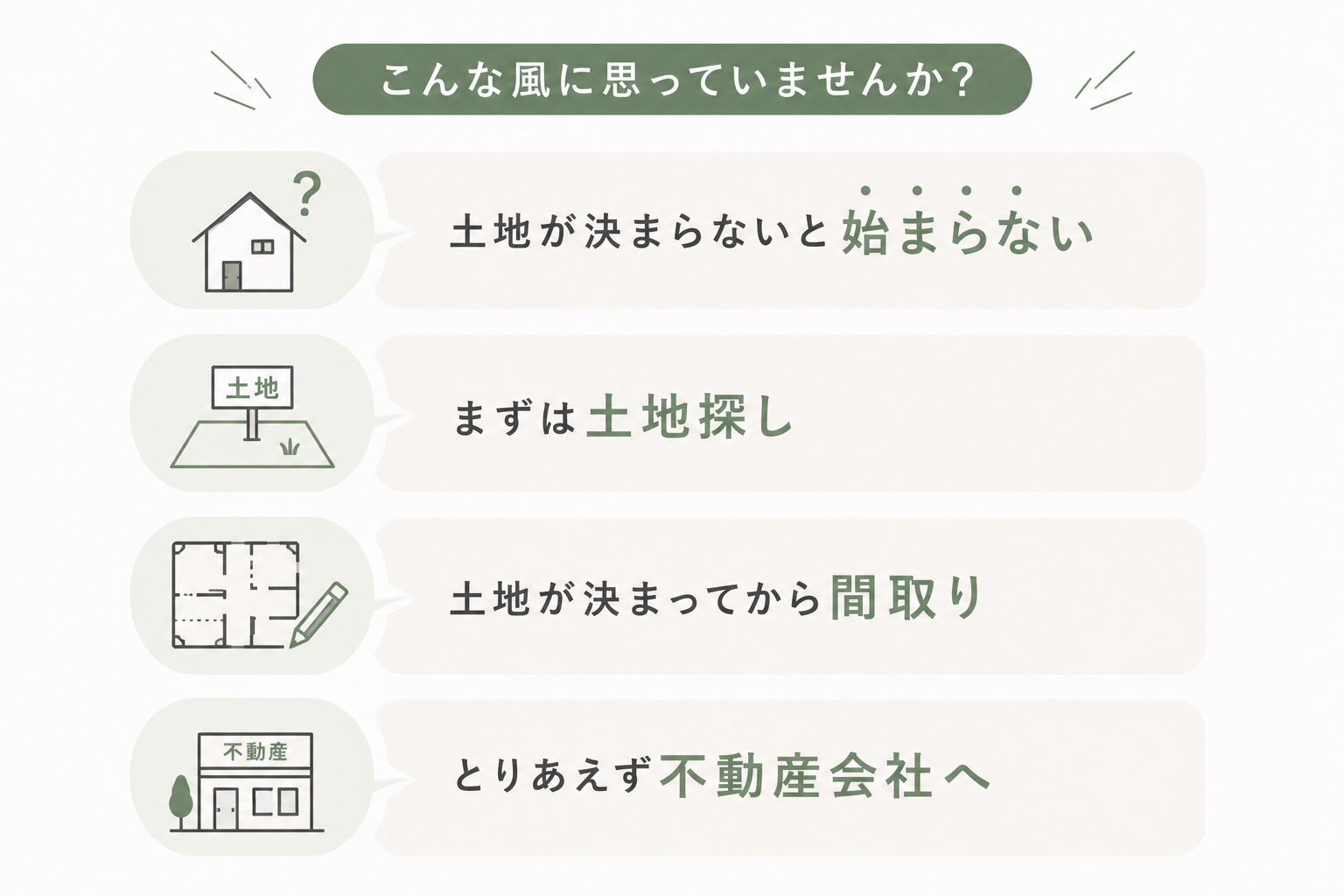

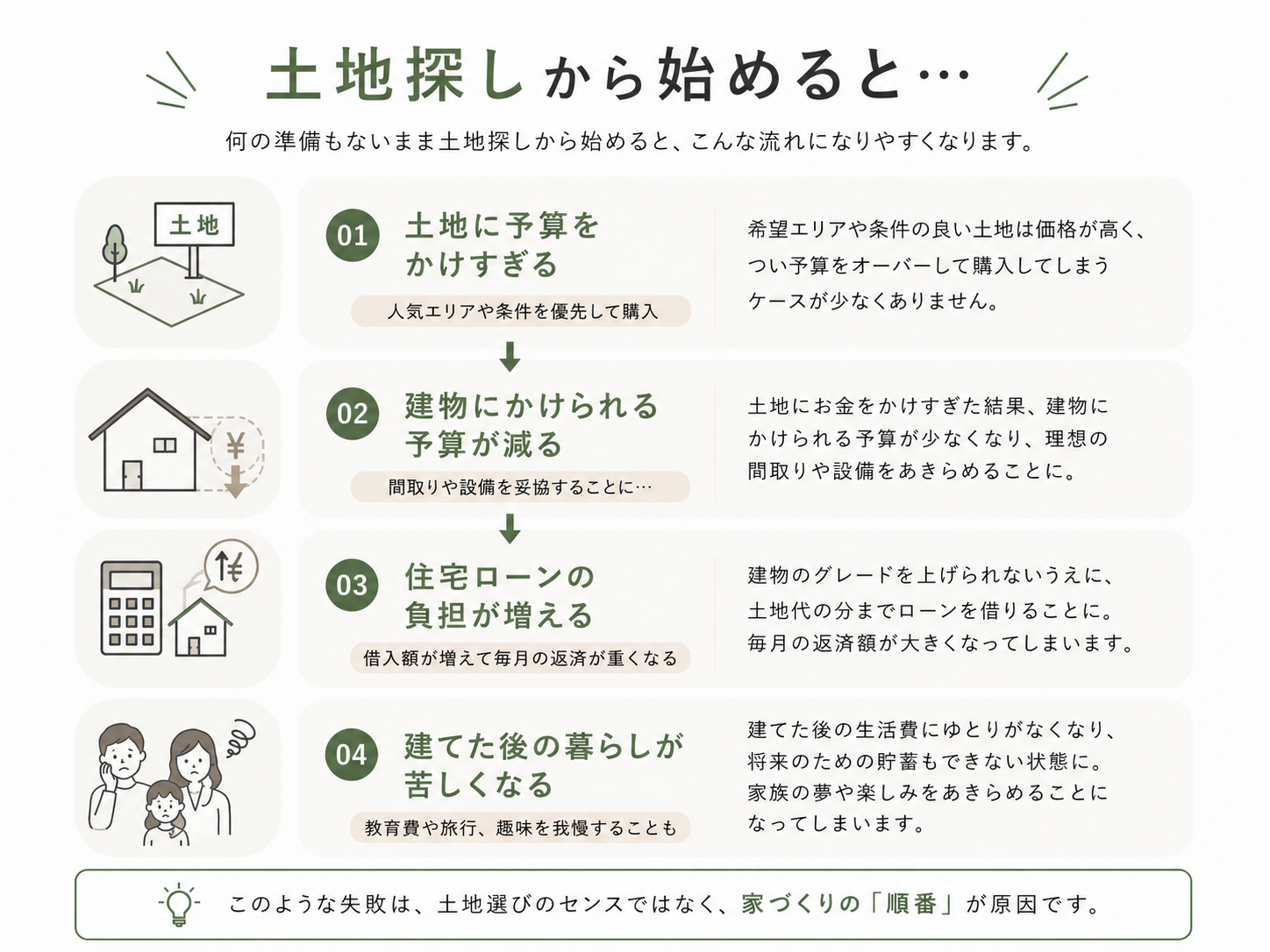

1.家づくりは何から始めるべきなのか

新築を考える方のうち、約6割の方が土地から探して家づくりをされています。「家を建てるなら、まずは土地から」と考えるのは、とても自然な流れですよね。

ただ、実はここにひとつ大きな落とし穴があります。土地から購入する場合、この土地選び次第で、家づくり全体の予算が大きく狂ってしまうことが少なくありません。

多くの方が、「土地が決まらないと何も進まない」「土地がないと間取りも考えられない」そう思って、何の準備もないまま土地探しから始めてしまいます。展示場や見学会でも「土地が決まってからですね」と言われるこ

とが多いので、なおさらそう感じますよね。実はこの始め方こそが、予算オーバーや後悔につながりやすい原因だったりします。

土地探しからはじめるとなぜ失敗してしまうのか?

土地を先に決めてしまうと、こういった状況に陥りやすくなってしまうんです。しかしこれは、センスの問題でも、運の問題でもありません。

家づくりの「順番」を間違えているだけなんです。

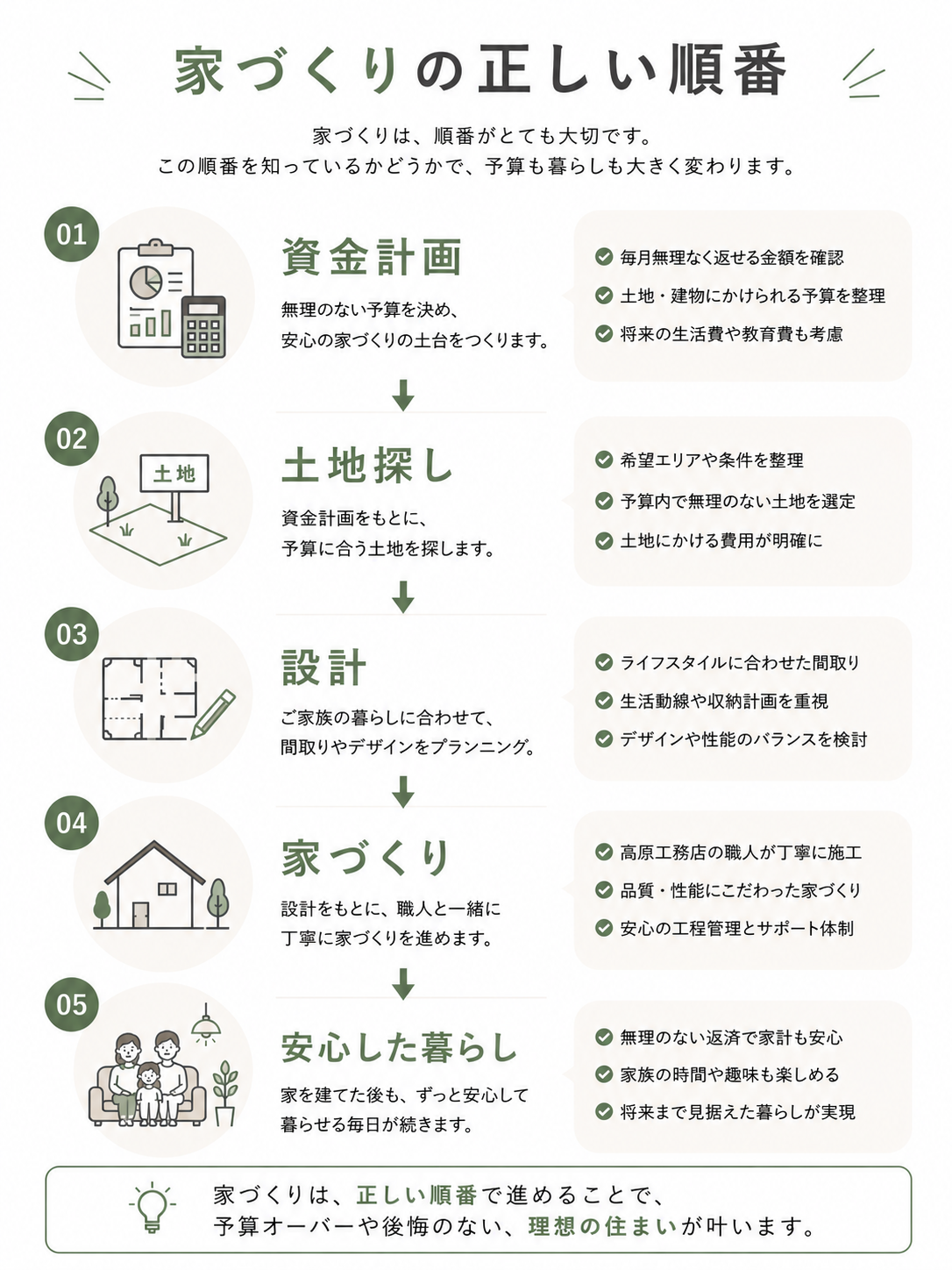

土地探しをはじめる前に考えること

家づくりは、「土地探し」からではなく「お金の整理」から始める。

ズバリ「資金計画」から始めることが最も重要です。

そのためにまずは、「自分たちは、どんな暮らしを、いくらの支払いで続けていきたいか」

ここをあらかじめ決めておきましょう。

自分たちのゆずれない部分家を建てた後の支出も見据えて計画していきます。

家づくりだけでなく、その後の生活まで守れるのが資金計画です。

- 2023年4月«

- 2023年6月